Inleiding

Deze paragraaf gaat in op de wijze waarop we met financiering omgaan in de komende periode. Onder financiering wordt verstaan het omgaan met financiële middelen (geld, leningen en beleggingen).

Het hebben van regels voor het omgaan met financiële middelen is belangrijk om:

- duurzame toegang tot financiële markten tegen acceptabele condities te garanderen;

- financieringsmiddelen te beschermen tegen ongewenste financiële risico’s, zoals renterisico's, koersrisico's, kredietrisico's en liquiditeitsrisico's;

- kosten te minimaliseren die ontstaan als er financieringstekorten optreden;

- renteresultaten te optimaliseren als er financieringsoverschotten zijn;

- ervoor te zorgen dat er steeds tijdig middelen beschikbaar zijn om betalingsverplichtingen na te komen.

De regels die voor decentrale overheden voor het omgaan met financiële middelen gelden zijn vastgelegd in de wet Fido. Daarnaast zijn er lokale regels voor het omgaan met financiële middelen. Deze zijn vastgelegd in het Financieringsstatuut 2025.

Hieronder wordt eerst ingegaan op de externe (niet lokaal beïnvloedbare) ontwikkelingen. Vervolgens wordt aan de hand van diverse lokale omstandigheden en ontwikkelingen ingegaan op onze financieringssituatie.

Ontwikkelingen financiering

Externe ontwikkelingen financiering

In de achterliggende periode was sprake van economische tegenwind, onder andere vanwege de importmaatregelen door de Verenigde Staten. De korte rente (3-maands Euribor) is sinds 2023 van 4% naar zo'n 2% per 1 september 2025 gedaald. In de achterliggende jaren heeft de lange rente (referentierente 10 jaar) zich bewogen rond 2,75%. Verwacht wordt dat de renteniveaus in 2026 vergelijkbaar blijven. In de rentevisie wordt nader op de (verwachte) ontwikkelingen ingegaan. Verderop in deze paragraaf is de rentevisie opgenomen. Deze visie is de basis voor de rentedoorrekeningen in deze begroting en biedt samen met de geldstromenprognose houvast bij het nemen van financieringsbeslissingen.

Interne ontwikkelingen financiering

-Financiële ontwikkelingen

De verwachte inkomsten en uitgaven vanaf 2026 zijn verwerkt in een geldstromenprognose (zie verderop in deze paragraaf). Ten opzichte van voorgaande jaren zijn de investeringsvolumes, vooral als gevolg van huisvesting, onderwijshuisvesting en de schaalsprong flink toegenomen. Om de uitgaven te kunnen doen, worden vanaf 2027 financieringsuitgaven verwacht (rente en aflossing op aan te trekken geldleningen).

-Lokale ontwikkelingen

Op 21 januari 2025 is het Financieringsstatuut 2025 vastgesteld. Dit statuut bevat het lokaal beleid vanaf 1 februari 2025 en vervangt het Financieringsstatuut 2016. Aanpassingen waren onder andere nodig vanwege andere bevoegdheden door de nieuwe ambtelijke organisatie vanaf 1 januari 2024, de behoefte aan betaalpassen op diverse plekken in de organisatie en efficiëntere werkwijzen om met financieringen om te gaan.

Rentevisie

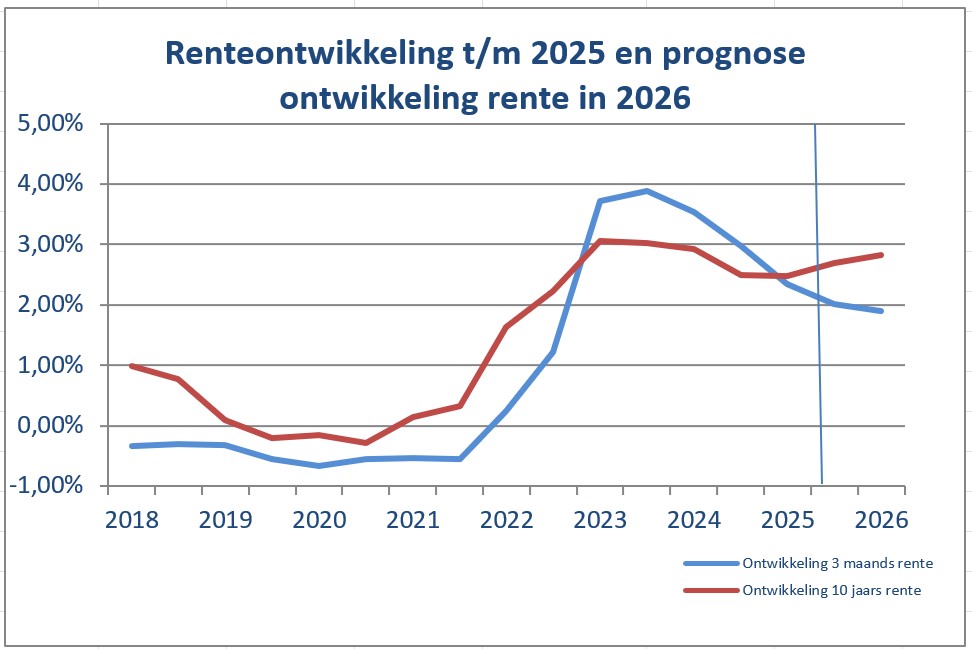

Hieronder is de actuele rentevisie (per 1 september 2025) grafisch weergegeven. Om de ontwikkeling te kunnen volgen is ook de werkelijke ontwikkeling van de rente in de achterliggende periode opgenomen. De toekomstverwachtingen zijn gebaseerd op de gemiddelde verwachtingen van banken (bron: Thésor rentenotitie september 2025).

Op basis van verwachtingen van enkele belangrijke banken, wordt verwacht dat zowel de lange rente als de korte rente relatief constant blijven.

Ontwikkeling lange rente in relatie tot de actuele financieringsbehoefte

De referentierente voor de ontwikkeling van de lange rente (> 1 jaar rente vast periode) is de 10-jaars Swap rente.

Vanaf 2027 wordt een financieringstekort verwacht waarvoor naar verwachting wordt geleend. Verwezen wordt naar de liquiditeitsprognose, verderop in deze paragraaf. De rente die we betalen vormt een exploitatielast. Op basis van de rentevisie hierboven is in deze begroting rekening gehouden met een rentelast van 2,75% vanwege de financieringsbehoefte vanaf 2027.

Ontwikkeling korte rente in relatie tot de financieringsbehoefte

De referentierente voor de ontwikkeling van de korte rente (<=1 jaar rente vast periode) is de 3-maands Euribor.

Tot en met 2026 wordt een financieringsoverschot verwacht. Over dit overschot wordt rente ontvangen vanuit de schatkist van het Rijk. Rekening is gehouden met een rentevergoeding van 1,5% over het financieringsoverschot.

Renteresultaat

Onderstaande tabel geeft inzicht in het renteresultaat:

Bedragen x € 1.000 (-/- = nadelig)

|

Omschrijving: |

2026 |

|

a. Rente aangetrokken financieringen |

-175 |

|

|

|

|

b. Rente verstrekte financieringen |

138 |

|

Rentesaldo financieringen |

-37 |

|

d: Rentebaten vanuit grondexploitaties (o.b.v. omslagrente = 0%) |

0 |

|

Rentesaldo na directe toerekeningen |

-37 |

|

e1: -/- rente over eigen vermogen |

0 |

|

e2: -/- rente over voorzieningen |

0 |

|

Rentesaldo |

-37 |

|

f. toegerekende rente aan taakvelden (via renteomslag)* |

0 |

|

Renteresultaat (-/- = nadelig) |

-37 |

* In 2026 is sprake van een voordelig renteresultaat, waardoor het niet nodig is om rente toe te rekenen aan de taakvelden. De rentetoerekening vanuit de Grex-en is gelijk aan de omslagrente (renteresultaat / boekwaarde per 1-1-2026) die wordt toegepast. Die is afgerond 0%.

Overzicht verstrekte en opgenomen leningen

Het overzicht verstrekte en opgenomen leningen kan worden onderverdeeld in 3 hoofdrubrieken:

A. Verstrekte leningen

Het betreft:

- leningen in het kader van de publieke taak, verwachte boekwaarde per 1 januari 2026 € 0,5 miljoen;

- startersleningen, verwachte boekwaarde per 1 januari 2026 € 2,9 miljoen;

- Zonnepanelen "De Groene Zone tranche 1", verwachte boekwaarde per 1 januari 2026 € 1,3 miljoen.

B. Financiële middelen met een korte rentevastperiode ≤ 1 jaar

Per 1 januari 2026 wordt een financieringsoverschot in de schatkist van het Rijk verwacht van € 5,4 miljoen.

C. Opgenomen leningen

Per 8 maart 2022 zijn 2 lineaire langlopende geldleningen aangetrokken van elk € 10 miljoen. Eén met een looptijd van 30 jaar en één met een looptijd van 40 jaar. De boekwaarde van deze leningen was per 1 januari 2026 € 17.667.000.

Risicobeheersing financieringen

Risico’s worden beheerst door:

- te beslissen op basis van een actuele liquiditeitsprognose;

- het hanteren van een actuele rentevisie;

- te toetsen aan de kasgeldlimiet, ter beheersing van renterisico's op korte schulden;

- te toetsen aan de renterisiconorm, ter beheersing van renterisico's op lange schulden;

- het opvragen van meerdere offertes.

Geldstromenprognose

Bij een geldstromenprognose worden ingaande en uitgaande geldstromen in de tijd uitgezet. Met behulp van een actueel en kwalitatief goed inzicht in het verloop van de geldstromen, wordt bepaald welke financieringsbeslissing genomen kan worden. Met behulp van een liquiditeitsprognose / geldstromenprognose streven we naar minimalisering van kosten en maximale renteopbrengsten binnen de kaders van de relevante wetgeving.

De kaders waarbinnen wij opereren zijn vastgelegd in de wet Fido (landelijke regelgeving) en in het Financieringsstatuut 2025 (lokale regelgeving).

Prognose ontwikkeling financieringssaldo 2026 - 2029 (in euro's)

| Omschrijving | 2025 | 2026 | 2027 | 2028 | 2029 |

|

|---|---|---|---|---|---|---|

|

Saldo financieringsmiddelen 1-9-2025 |

42.000.000 |

|

|

|

|

|

|

Verwachte uitgaven t/m 31-12-2025 |

-28.359.000 |

|

|

|

|

|

|

Raming financieringsmiddelen per 1-1- |

|

13.641.000 |

-2.867.000 |

-25.573.000 |

-39.204.000 |

|

|

Saldo uitgaven -/- inkomsten |

|

-16.508.000 |

-22.706.000 |

-13.631.000 |

-37.453.000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Financieringsmiddelen per 31-12 |

|

-2.867.000 |

-25.573.000 |

-39.204.000 |

-76.657.000 |

|

Renterisicobeheersing voor de korte termijn: de kasgeldlimiet

De kasgeldlimiet stelt een limiet aan het bedrag dat een gemeente aan leningen met een kortlopende rente (< 1 jaar) mag hebben. Bij een overschrijding van deze limiet van meer dan twee kwartalen, moeten leningen boven de limiet omgezet worden naar leningen met een langlopende rente (> 1 jaar). Leningen met een kortlopende rente hebben het kenmerk dat de rente relatief vaak opnieuw wordt vastgesteld. Elk renteherzieningsmoment is een risico, omdat de rente op de herzieningsmomenten hoger kan zijn. Door een lening met een kortlopende rente om te zetten naar een lening met een langlopende rente wordt het aantal renteherzieningsmomenten beperkt. Hierdoor wordt minder renterisico op de leningen gelopen.

De kasgeldlimiet is afhankelijk van het begrotingstotaal en het percentage dat door de landelijke overheid is vastgesteld. Het percentage is op dit moment 8,5% van het begrotingstotaal. Decentrale overheden zijn verplicht om de kasgeldlimiet aan de provincie te rapporteren.

Berekening kasgeldlimiet:

Begrotingstotaal 2026 (afgerond) € 116.300.000

Percentage kasgeldlimiet 8,5%

Renterisiconorm € 9.886.000

Conclusie :

Bij het aantrekken van financieringsmiddelen wordt getoetst aan de kasgeldlimiet. Hiermee worden renterisico's op de kortlopende financieringsmiddelen beperkt. In 2026 is sprake van financieringsoverschotten. Daarom wordt verwacht dat de toegestane kasgeldlimiet in 2026 niet wordt overschreden.

Renterisicobeheersing voor de lange termijn: de renterisiconorm

Renterisico's ontstaan bij het opnieuw vastzetten van de rente (herfinanciering en/of het afspreken van een nieuwe rentevastperiode). Ter beheersing van dit risico heeft de wetgever bepaald dat in een jaar voor maximaal 20% van het begrotingstotaal de rente opnieuw kan worden vastgesteld. Doordat in een jaar maximaal 20% mag worden geherfinancierd, ontwikkelt de totale rentelast zich gelijkmatiger en worden schokken in de exploitatie voorkomen.

Decentrale overheden zijn verplicht op basis van deze renterisiconorm te rapporteren aan de provincie op basis van onderstaand model:

Modelstaat B: beheersing renterisico's op langlopende leningen

Bedragen x € 1.000

| Stap | Variabelen berekening norm | 2026 | 2027 | 2028 | 2029 |

|---|---|---|---|---|---|

|

1 |

Renteherzieningen op vaste schuld |

0 |

0 |

0 |

0 |

|

2 |

Aflossingen |

583 |

583 |

583 |

583 |

|

3 (1+2) |

Renterisico |

583 |

583 |

583 |

583 |

|

4 |

Renterisiconorm |

23.260 |

23.260 |

23.260 |

23.260 |

|

5 (4-3) |

Ruimte onder renterisiconorm |

22.677 |

22.677 |

22.677 |

22.677 |

| Berekening renterisiconorm: |

|

|---|---|

|

Begrotingstotaal 2026 (afgerond) |

€ 116.300.000 |

|

Te hanteren % uitvoeringsregeling |

20% |

|

Renterisiconorm |

€ 23.260.000 |

Conclusie:

De ruimte onder de renterisiconorm biedt voldoende ruimte voor het aantrekken van nieuwe financieringen in de komende jaren.

Koersrisicobeheersing

Koersrisico’s zijn uitgesloten doordat er in 2026 alleen transacties verricht zijn, waarbij de oorspronkelijke inleg gegarandeerd was en uitsluitend transacties verricht zijn in de valuta Euro (€).

Kredietrisicobeheersing

Tijdelijk overtollige geldmiddelen zijn in 2026 overeenkomstig wet- en regelgeving uitgezet in de schatkist van het Rijk. Hierdoor was het risico op het verlies van geldmiddelen nihil.